火災保険について

2019年の日本は台風など自然災害に襲われました。

ほとんどのお客様は家に火災保険を掛けていたかと思われますが、

保険金額が足りてないお客様や、保険未加入のお客様もいらっしゃったようです。

住宅購入時に住宅ローンを使われる場合は、火災保険に加入することが必須条件ですが、

保険契約の内容までは縛りがないため、保険料を安くするために十分な説明を行わずに、

お客様へ案内をしてしまう業者が多々見受けられます。

が、実際に災害を受けてからでは手遅れです。

ほとんどのお客様は家に火災保険を掛けていたかと思われますが、

保険金額が足りてないお客様や、保険未加入のお客様もいらっしゃったようです。

住宅購入時に住宅ローンを使われる場合は、火災保険に加入することが必須条件ですが、

保険契約の内容までは縛りがないため、保険料を安くするために十分な説明を行わずに、

お客様へ案内をしてしまう業者が多々見受けられます。

が、実際に災害を受けてからでは手遅れです。

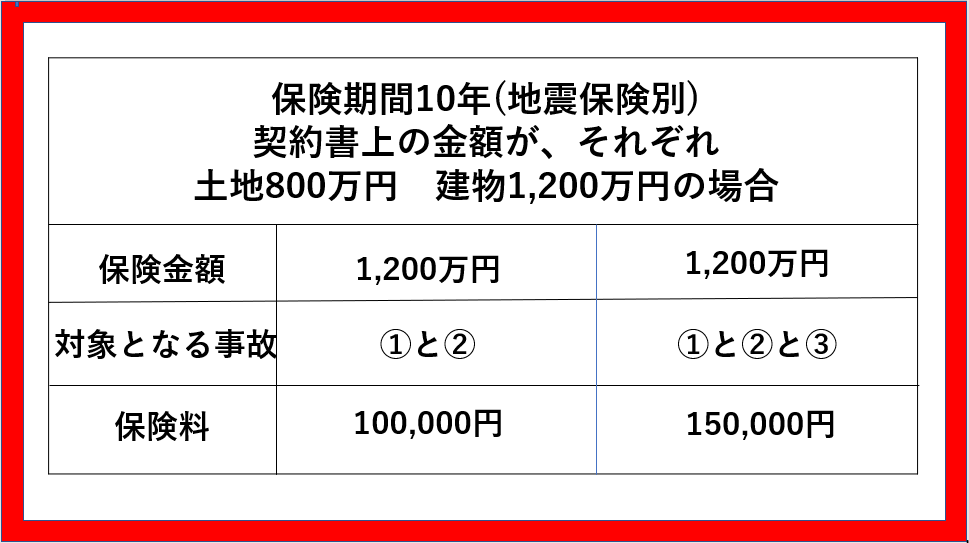

(例)

新築建売戸建購入価格(土地+建物)2,000万円で数パターンの見積もりを立てます。

対象となる事故は以下のように分かれています。

① 火災、落雷、破裂・爆発

② 風災・雪災・雹災

③ 水災

となります。

お客様はどちらを選びますか?

2019年の台風19号を経験されたお客様であれば、慎重に考えてBを選ぶ方が多いでしょう。

しかし今から5年前は「この地域は今まで災害が無かったから」と言ってAを選ぶ方が多かったようです。

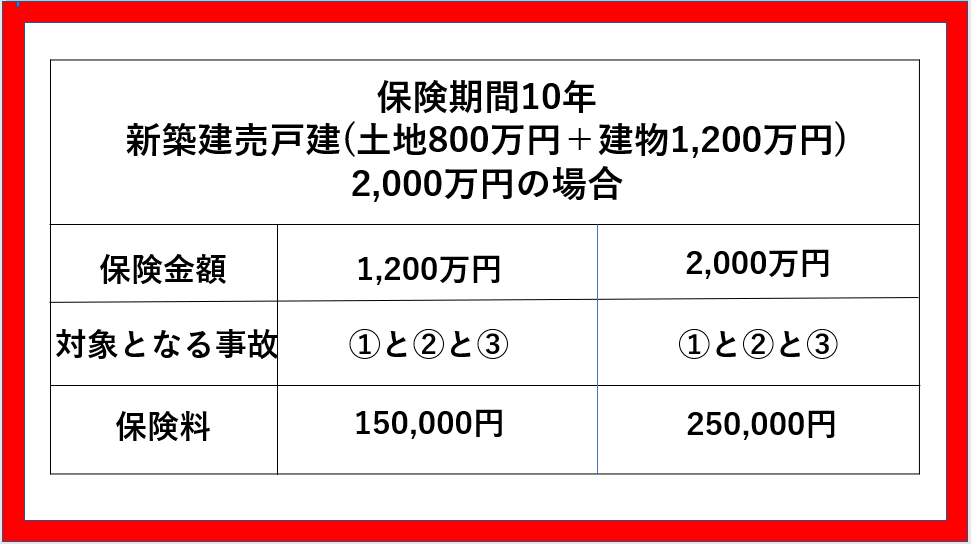

次に保険金額の問題です。

この場合どちらを選びますか?

10年間の間に物価が上がった場合、1,200万円で同じ家を新築することは出来ません。

また、10年間の保険料の差は100,000円、1年で10,000円、「もしも」に備えることが保険です。

まずはたくさんの補償が付いた内容からご検討されることをオススメいたします。

せっかく手に入れたマイホームを守るのはオーナー様にしか出来ません。