仕組みや特徴を他サービスとの比較でわかりやすく解説!

「リースバック」とは?

自宅を売却しても住み続けることが出来るのが、最大のメリットとも言えるリースバック。

こちらのページではそんなリースバックの仕組みや特徴を、他サービスと比較しながら詳しくご説明いたします。

・リースバックの仕組み

不動産を売却した後に賃貸借契約を結ぶ事で、家賃を払いながら今までと変わらず不動産を利用出来る。

というのがリースバックのサービス内容です。

不動産の売却時に所有権も移転しますので、固定資産税などの管理費用はかかりませんし、

相続に不安がある場合などもリースバックは有効な方法と言えます。

・住宅ローンの支払いが難しくなってしまったが、自宅に住み続けたい。

・住み慣れた自宅を離れることなく、売却資金を老後の生活資金として運用したい。

・引っ越すことなく自宅を現金化することで、相続対策しておきたい。

リースバックはこういった方々におすすめのサービスです。

・リースバックのメリット

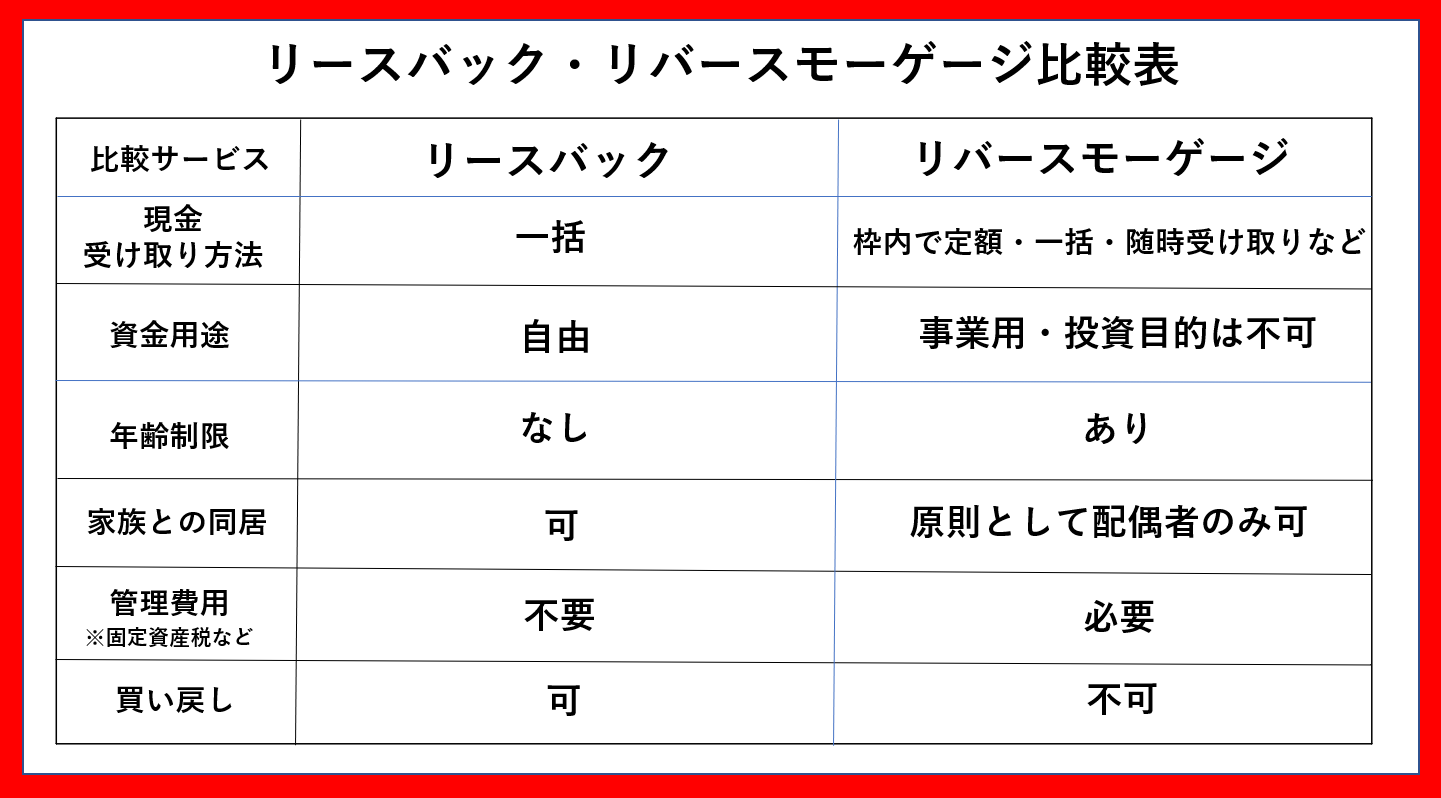

それでは次に、リースバックのメリットについて、リバースモーゲージ※のサービス内容と比較しながらご説明致します。

※リバースモーゲージとは

自宅を担保に生活資金の借り入れを行い、契約終了時(死亡時)に自宅を売却、または、相続人による一括返済を行う、

というものです。

自宅に住み続けながら生活資金を得られる点など、

一見、リースバックとリバースモーゲージはよく似たサービスのようにも思えます。

そんな両サービスの違いを表にしてみましたので、まずはそちらをご覧ください。

このようにリースバックとリバースモーゲージは、細かく比べると沢山の違いがあります。

リースバックのメリットその1:金融機関の審査不要!

リースバックが不動産の売却+賃貸であるのに対し、リバースモーゲージは不動産を担保にお金を借りるローンである為、

収入や年齢など審査条件が厳しいという面があり、表をご覧いただいても制限が多く感じられるかもしれません。

リースバックのメリットその2:資金用途自由!

一般的に、生活費用の不足を補うことが主目的のリバースモーゲージとは異なり、

リースバックの不動産売却代金の使い道は自由です。

将来的に不動産を買い戻す為に、事業・投資資金として運用する事も可能です。

リースバックのメリットその3:年齢制限無し!

リバースモーゲージの場合、担保となる不動産の資産価値以上の融資は出来ませんので、

借り入れ期間が長期化しないよう、申し込みに際しておよそ55~80歳の年齢制限を設定しています。

リースバックをご利用いただくにあたっては、年齢の制限はございません。

リースバックのメリットその4:支出の定額化!

固定資産税や各種保険料の他、修繕費用などの都度発生する支出が無くなり、

住居にかかる費用が毎月の家賃料のみとなりますので、資金計画が立てやすくなります。

リバースモーゲージの場合、固定資産税などの支払い義務に加えて、

月々、融資金額の利息の支払いが生じるケースもあります。

リースバックのメリットその5:不動産の買戻しが可能!

通常の不動産売却やリバースモーゲージでは、売却後の買戻しは困難ですが、

リースバックでは賃貸借契約終了時に、再度購入しなおすことが可能です。

このようにリバースモーゲージと比較しても、リースバックには複数のメリットが存在します。

ですがもちろん、デメリットやリスクが無いわけではありません。

リースバックを正しくご利用いただく為に、ここからはリースバックのデメリットや、リスクについてご説明いたします。

・リースバックのデメリットやリスク

不動産の売却価格が相場より安くなってしまう

通常の不動産売却と比較した場合、リースバックは相場価格の70%ほど、

リバースモーゲージは相場価格の50%ほどの価格となってしまいます。

また、住宅ローンが残っていて、

住宅ローン残高>売却価格

となってしまう場合は、リースバックを利用できないケースが殆どです。

相場より家賃が高くなってしまう

リースバックによって賃貸借契約を結んだ際の家賃は、不動産の売却価格によって決まる為、

多くの場合、周辺の賃貸物件の相場価格より高くなってしまいます。

具体的には、

売却価格×利回り(大体6~10%程度)÷12=1ヶ月の家賃

となります。

利回りは取り扱う業者によって異なってきます。

例として

売却価格が1000万円、利回りが6%だった場合、

1000万×0.06÷12=50000

となり、1ヶ月の家賃は5万円です。

売却価格が1000万円、利回りが9%だった場合、

1000万円×0.09÷12=75000

となり、1ヶ月の家賃は7万5千円です。

わずか数パーセントの違いが、家賃の支払いには大きく影響してきますので、

リースバックをご利用の際には、査定のタイミングで月々の支払いが可能かどうか、

しっかり確認しておくことが重要です。

住み続けられなくなってしまうリスク

賃貸借契約満了の際に貸主の意向により、契約の更新が出来なかったり、家賃を値上げされてしまうケースがあります。

また、賃貸借契約には普通借家契約と定期借家契約があり、

普通借家契約は一般的な更新可能の賃貸借契約ですが、定期借家契約は契約の更新が不可能となってしまいます。

家賃や契約年数、契約形態に関しては、契約書に明記されていますので、不明な点はしっかりと確認しておきましょう。

・まとめ

リースバックは金融機関の厳しい審査が無く、固定資産税や修繕費用など、不動産の管理が負担となっている方や、

住宅ローンの支払いが難しいと感じている方のローン整理、一時的にまとまった現金が必要となった方などに、

広くご利用いただけます。

一方で、家賃が相場より高くなってしまう事も多く、売却代金で住宅ローンは返済出来たものの、

家賃の支払いが困難になってしまう...。

といった事が起こらないよう、事前にしっかりと資金計画を建てておくことが大切です。

もちろん、当社でも資金計画のご相談や査定依頼も承っておりますので、お悩みの方はお気軽にお問合せ下さいませ。

「リースバック」とは?

自宅を売却しても住み続けることが出来るのが、最大のメリットとも言えるリースバック。

こちらのページではそんなリースバックの仕組みや特徴を、他サービスと比較しながら詳しくご説明いたします。

・リースバックの仕組み

不動産を売却した後に賃貸借契約を結ぶ事で、家賃を払いながら今までと変わらず不動産を利用出来る。

というのがリースバックのサービス内容です。

不動産の売却時に所有権も移転しますので、固定資産税などの管理費用はかかりませんし、

相続に不安がある場合などもリースバックは有効な方法と言えます。

・住宅ローンの支払いが難しくなってしまったが、自宅に住み続けたい。

・住み慣れた自宅を離れることなく、売却資金を老後の生活資金として運用したい。

・引っ越すことなく自宅を現金化することで、相続対策しておきたい。

リースバックはこういった方々におすすめのサービスです。

・リースバックのメリット

それでは次に、リースバックのメリットについて、リバースモーゲージ※のサービス内容と比較しながらご説明致します。

※リバースモーゲージとは

自宅を担保に生活資金の借り入れを行い、契約終了時(死亡時)に自宅を売却、または、相続人による一括返済を行う、

というものです。

自宅に住み続けながら生活資金を得られる点など、

一見、リースバックとリバースモーゲージはよく似たサービスのようにも思えます。

そんな両サービスの違いを表にしてみましたので、まずはそちらをご覧ください。

このようにリースバックとリバースモーゲージは、細かく比べると沢山の違いがあります。

リースバックのメリットその1:金融機関の審査不要!

リースバックが不動産の売却+賃貸であるのに対し、リバースモーゲージは不動産を担保にお金を借りるローンである為、

収入や年齢など審査条件が厳しいという面があり、表をご覧いただいても制限が多く感じられるかもしれません。

リースバックのメリットその2:資金用途自由!

一般的に、生活費用の不足を補うことが主目的のリバースモーゲージとは異なり、

リースバックの不動産売却代金の使い道は自由です。

将来的に不動産を買い戻す為に、事業・投資資金として運用する事も可能です。

リースバックのメリットその3:年齢制限無し!

リバースモーゲージの場合、担保となる不動産の資産価値以上の融資は出来ませんので、

借り入れ期間が長期化しないよう、申し込みに際しておよそ55~80歳の年齢制限を設定しています。

リースバックをご利用いただくにあたっては、年齢の制限はございません。

リースバックのメリットその4:支出の定額化!

固定資産税や各種保険料の他、修繕費用などの都度発生する支出が無くなり、

住居にかかる費用が毎月の家賃料のみとなりますので、資金計画が立てやすくなります。

リバースモーゲージの場合、固定資産税などの支払い義務に加えて、

月々、融資金額の利息の支払いが生じるケースもあります。

リースバックのメリットその5:不動産の買戻しが可能!

通常の不動産売却やリバースモーゲージでは、売却後の買戻しは困難ですが、

リースバックでは賃貸借契約終了時に、再度購入しなおすことが可能です。

このようにリバースモーゲージと比較しても、リースバックには複数のメリットが存在します。

ですがもちろん、デメリットやリスクが無いわけではありません。

リースバックを正しくご利用いただく為に、ここからはリースバックのデメリットや、リスクについてご説明いたします。

・リースバックのデメリットやリスク

不動産の売却価格が相場より安くなってしまう

通常の不動産売却と比較した場合、リースバックは相場価格の70%ほど、

リバースモーゲージは相場価格の50%ほどの価格となってしまいます。

また、住宅ローンが残っていて、

住宅ローン残高>売却価格

となってしまう場合は、リースバックを利用できないケースが殆どです。

相場より家賃が高くなってしまう

リースバックによって賃貸借契約を結んだ際の家賃は、不動産の売却価格によって決まる為、

多くの場合、周辺の賃貸物件の相場価格より高くなってしまいます。

具体的には、

売却価格×利回り(大体6~10%程度)÷12=1ヶ月の家賃

となります。

利回りは取り扱う業者によって異なってきます。

例として

売却価格が1000万円、利回りが6%だった場合、

1000万×0.06÷12=50000

となり、1ヶ月の家賃は5万円です。

売却価格が1000万円、利回りが9%だった場合、

1000万円×0.09÷12=75000

となり、1ヶ月の家賃は7万5千円です。

わずか数パーセントの違いが、家賃の支払いには大きく影響してきますので、

リースバックをご利用の際には、査定のタイミングで月々の支払いが可能かどうか、

しっかり確認しておくことが重要です。

住み続けられなくなってしまうリスク

賃貸借契約満了の際に貸主の意向により、契約の更新が出来なかったり、家賃を値上げされてしまうケースがあります。

また、賃貸借契約には普通借家契約と定期借家契約があり、

普通借家契約は一般的な更新可能の賃貸借契約ですが、定期借家契約は契約の更新が不可能となってしまいます。

家賃や契約年数、契約形態に関しては、契約書に明記されていますので、不明な点はしっかりと確認しておきましょう。

・まとめ

リースバックは金融機関の厳しい審査が無く、固定資産税や修繕費用など、不動産の管理が負担となっている方や、

住宅ローンの支払いが難しいと感じている方のローン整理、一時的にまとまった現金が必要となった方などに、

広くご利用いただけます。

一方で、家賃が相場より高くなってしまう事も多く、売却代金で住宅ローンは返済出来たものの、

家賃の支払いが困難になってしまう...。

といった事が起こらないよう、事前にしっかりと資金計画を建てておくことが大切です。

もちろん、当社でも資金計画のご相談や査定依頼も承っておりますので、お悩みの方はお気軽にお問合せ下さいませ。