住宅購入は人生最大のお買い物と言われています。

そんな住宅購入を失敗しない為に、こちらのページでは住宅ローンの仕組みと注意点についてご説明いたします。

◎住宅ローンとは

多くの場合、自己資金のみで住宅を購入することは困難です。そのため、住宅を担保に購入資金として金融機関から融資を受ける事を住宅ローンと呼びます。

他のローン商品と比べて、金利が低く抑えられているのが特徴です。

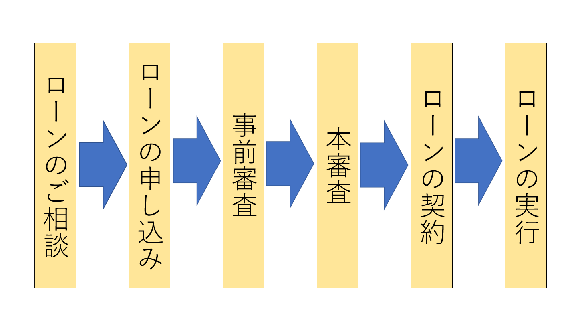

◎住宅ローンの流れ

住宅ローンをどのようなプランで組むか、といったご相談から、

実際に融資を受けるまでの流れを図に添ってご説明いたします。

ローンの返済計画を立てて申し込みをすると、まずは事前審査を受けることになります。

ここで、支払い能力や他のローンの支払いの有無や支払い状況などの審査が行われ、審査に通れば本審査に進むことが出来ます。

この事前審査には1週間ほどの期間を要します。

その後の本審査では、事前審査の内容をもとに健康状態なども含めた、より綿密な審査を受けることになります。

この本審査では2~3週間ほどの期間を要します。

本審査に通ったら、抵当権の設定と共にローン契約を結び、

売買の段階でローンの実行となります。

前審査から本審査の結果が出るまで、およそ半月ほど、

その前後の申し込みや、契約の手続きを含めると全体で1ヶ月ほどの期間を要します。

◎売買契約と住宅ローン

ローンの審査に通らず住宅の購入が出来なくなった場合、売買契約を白紙に戻し、

それまでに払った手付金などを返還してもらうことが出来ます。

この制度を「ローン特約」といいます。

このローン特約は買主と売主の合意のもとに売買契約書に含めることが出来るものですので、

こういった条項があるかどうか確認しておくことで、トラブルを未然に防ぐことが出来ます。

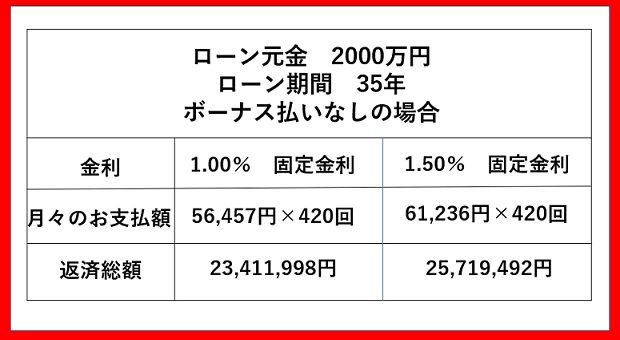

◎住宅ローンシミュレーション

では、実際に2つの住宅ローンシミュレーションの例を比較してみましょう。

ローンの元金や期間が同じでも、金利が0.50%違うだけで、

月々約5,000円、返済総額では、なんと200万円以上もの差が出てしまうのです。

こういったリスクを回避するためにも、ローンのプランは事前によく確認しておくことが大切です。

◎住宅ローンと売買契約に関する注意点

住宅購入の売買契約を交わす際に、ローンの審査を通るまでは契約を交わしてもらえないケースが多く存在します。

そうすると、せっかく希望通りの住まいと出会えても、ローンの審査を待っている間に他の方に購入されてしまうというリスクがあります。

ローン契約はプランを立てるところから契約を交わすまでに、およそ1ヵ月ほどの時間がかかります。

弊社では住宅購入の際には、早い段階でのローンプランニングとお申込みをお勧めいたしております。