こちらのページでは住宅購入前に気をつけるべき事を、様々な観点から対話形式でご説明いたします。

住宅ローンの事前審査について

人気のある物件はすぐになくなるので、買付の準備をしておくことが大切です。

事前の準備とは、住宅ローンの審査を事前に受けておくということです。

突然ですがお客様、ここでクイズを出させていただきます。

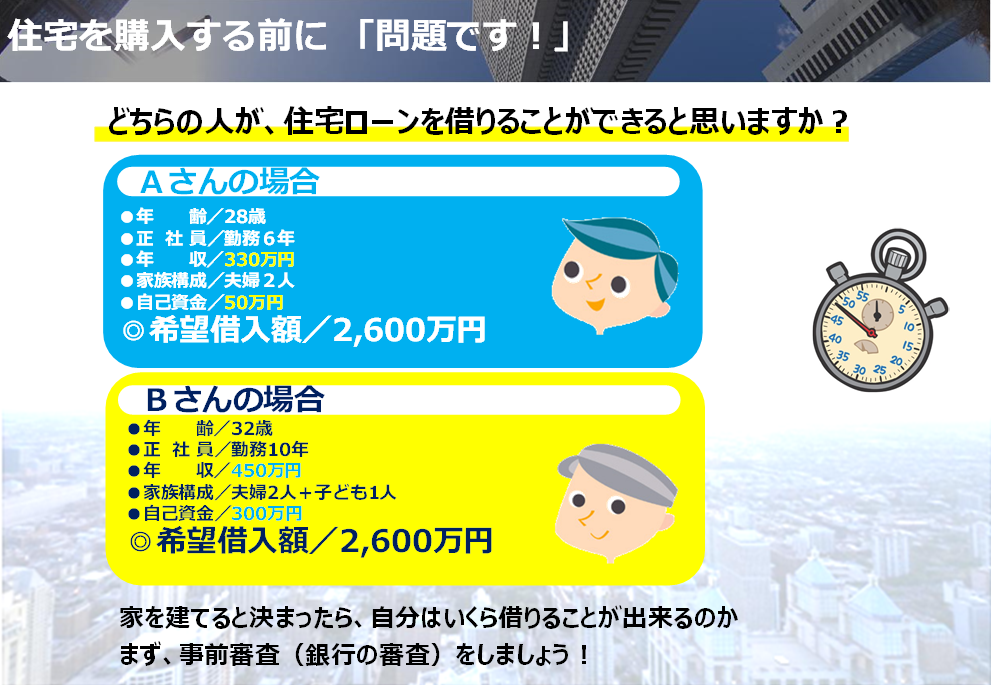

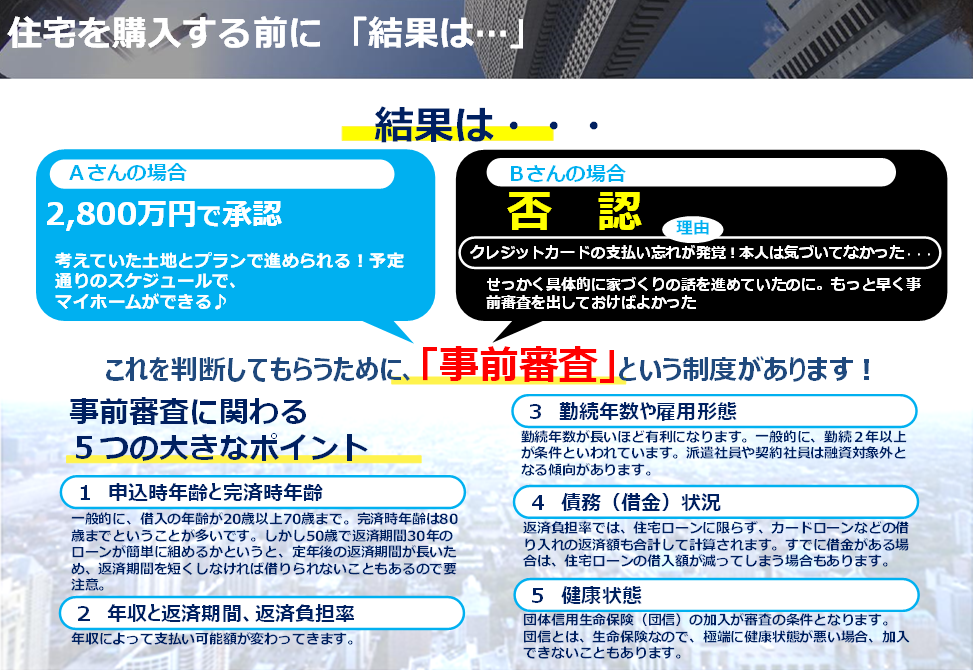

ここにAさんとBさんがいます。

どちらも2600万円を借入希望です。

年収はAさんが330万円、Bさんが450万円で、頭金はAさんが50万円、Bさんは300万円となります。

AさんとBさんのどちらかが、住宅ローンを借入れすることができ、一方はできませんでした。

さて、どちらが借入を成功したでしょうか?

そうですね、Bさんのほうが借入れができるんじゃないんですか?

なぜそう思いましたか?

そうですね、年収もありますし、購入資金も貯めています。

そうですね。

では結果はどうでしょうか。

お客様、実はBさんが否認されるという結果になりました。

えっそうなんですか!

はい、理由としましては、本人は覚えていなかったのですが、

Bさんは過去にクレジットカードの支払い忘れがあったんですね。

せっかく具体的な家さがしを進めていたのに、住宅ローンが借りれないことが発覚し、白紙状態になりました。

銀行のローンはクレジットの支払い忘れもそうですが、その他にも見られる大きなポイントが5つあります。

①申込時の年齢と完済時の年齢です。

80歳までローンの借入れはできますが、実際は定年後に収入が減るので難しいですよね?

なので、返済期間が短くなるケースもあります。

そうなんですね、年齢か。

②年収によって支払い可能額が変わります。

③雇用形態、勤続年数が短いと、否認されるケースがあります。

また、契約社員や派遣社員は融資対象外になるケースもあります。

④債務状況、カードローンの借入れや、自動車ローンなどがあれば減額されるケースがあります。

⑤団体信用生命保険の加入が審査の条件になり、極端に健康状態が悪い場合加入できないケースもあります。

ご存知でしたか?

そうなんですね、知らなかったです。

そうですよね。

ですので、1つでも不安がある場合はご相談してくださいね。

次ページ:住宅を購入する前に「事前審査チェックリスト編」